FUNDAMENTOS DE ADMINISTRACIÓN Y GESTIÓN

| TEMA |

| TEMA 1 EMPRESA |

| TEMA 2 PROYECTO EMRESARIAL |

| TEMA 3 LOCALIZACIÓN |

| TEMA 4 SIMULACIÓN DE EMPRESAS |

| TEMA 5 ARCHIVO Y COMUNICACIÓN |

| TEMA 6 PRODUCCIÓN Y APROVISIONAMIENTO |

| TEMA 7 OPERACIONES ADMINISTRATIVAS |

| TEMA 8 GESTIÓN TRIBUTARIA |

| 1.1 IAE |

| 1.1 IAE LOCAL |

| 1.2 IAJD |

| 1.3 IP |

| MODELO 100 |

| MODELO 111 |

| MODELO 190 |

| MODELO 115 |

| MODELO 180 |

| FISCALIDAD AUTÓNOMOS |

| 1.1 ESTIMACIÓN DIRECTA NORMAL |

| 1.2 ESTIMACIÓN DIRECTA SIMPLIFICADA |

| 1.3 ESTIMACIÓN OBJETIVA |

| 2 RETENCIONES TRABAJADOR |

| 3 RETENCIONES EMPRESARIO |

| CERTIFICADO RETENCIONES |

| MODELO 200 |

| MODELO 201 |

| MODELO 202 |

| MODELO 303 |

| MODELO 390 |

| MODELO 347 |

| MODELO 340 |

| MODELO 349 |

| REGÍMENES ESPECIALES |

| 1.7 IMPUESTOS ESPECIALES |

| 1.10 IBI |

| 1.11 IVTM |

| 1.12 IVTNU |

| 1.13 ICIO |

| 1.8 GESTIÓN DE IMPUESTOS |

| 1.9 CALENDARIO DEL CONTRIBUYENTE |

| 2 OBLIGACIONES FISCALES |

| 2.1 ACTIVIDAD CONTINUA |

| 2.2 INICIO DE ACTIVIDAD |

| 2.3 OBLIGACIONES MENSUALES |

| 2.4 OBLIGACIONES TRIMESTRALES |

| 2.5 OBLIGACIONES FINAL DE EJERCICIO |

| 3 PARAÍSO FICAL |

| TEMA 9 CONTABILIDAD Y EMPRESA |

| TEMA 10 MÁRKETING |

| TEMA 11 GESTIÓN FINANCIERA |

| TEMA 12 RECURSOS HUMANOS |

|

||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

|

|

TRIMESTRAL 20 ABRIL 20 JULIO 20 OCTUBRE 30 ENERO |

ANUAL FINAL DE FEBRERO AÑO SIGUIENTE |

MENSUAL están obligados a realizarlo aquellos que estén en inscritos en el Registro de Devolución Mensual. Tiene periodicidad mensual y se declararan los libros registro de IVA que están obligados a llevar cualquier empresario o profesional. Si se está obligado a realizar este modelo, no deberá realizarse el 347. |

| REGÍMENES ESPECIALES |

Declaración recapitulativa de operaciones intracomunitarias. TRIMESTRAL 20 ABRIL 20 JULIO 20 OCTUBRE 30 ENERO |

ANUAL DÍA 30 DE ENERO AÑO SIGUIENTE: (Resumen Anual I.V.A. 303). 30 DE ENERO AÑO SIGUIENTE |

https://www.areadepymes.com/

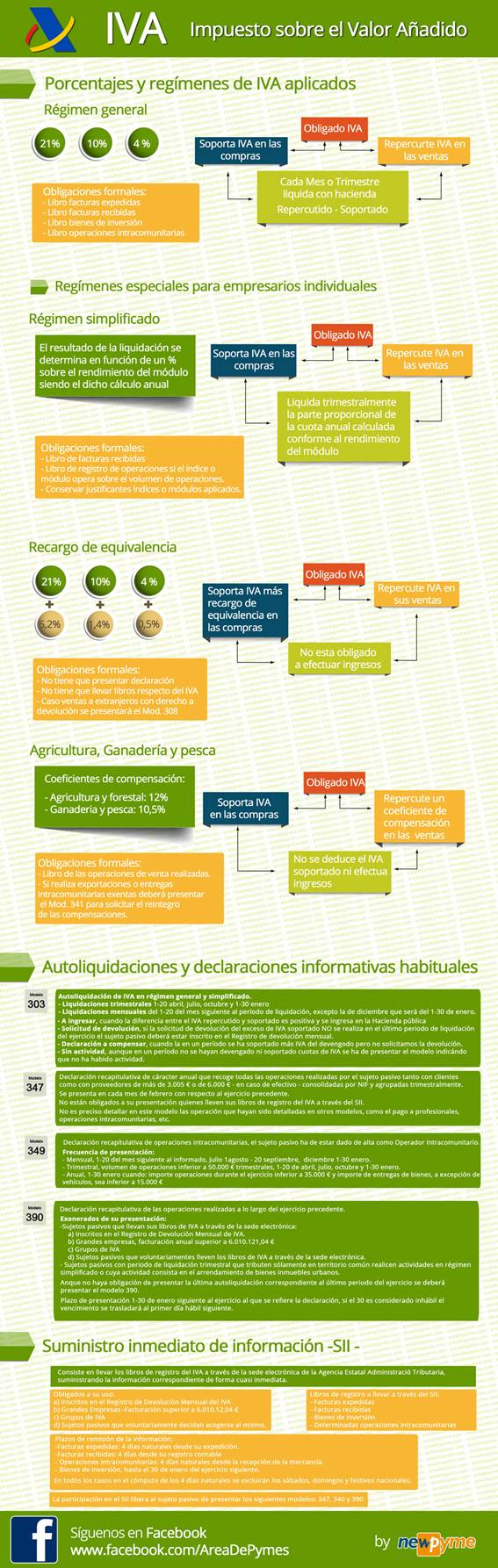

1 Regímenes especiales para empresarios individuales

- A quién se aplica el régimen simplificado

- Determinación del importe de las cuotas a ingresar o a devolver.

- Obligaciones contables y registrales.

- Obligaciones de facturación.

- IVA. Régimen simplificado

- Definición de módulos

1.1 El Régimen simplificado de IVA

Se aplica el régimen simplificado a quienes cumplan los siguientes requisitos:

-

Que sean personas físicas o entidades en régimen de atribución de rentas en el IRPF, siempre que en este último caso, todos sus socios, herederos, comuneros o partícipes sean personas físicas.

-

Que cada una de sus actividades esté incluida en la Orden que desarrolla este régimen y no se superen las magnitudes específicas establecidas. Se pueden consultar a mano derecha.

-

Que el volumen de ingresos en el año inmediato anterior, no supere cualquiera de los siguientes importes:

-

250.000 euros para el conjunto de actividades económicas, excepto las agrícolas, forestales y ganaderas.

-

250.000 euros para el conjunto de actividades agrícolas, forestales y ganaderas.

Cuando el año inmediato anterior se hubiese iniciado una actividad, el volumen de ingresos se elevará al año.

-

- Que el volumen de adquisiciones e importaciones de bienes y servicios en el ejercicio anterior excluidas las adquisiciones de inmovilizado no supere la cantidad de 250.000 euros anuales (IVA excluido).

Si se inició la actividad, el volumen de compras se elevará al año. En el supuesto de obras y servicios subcontratados, el importe de los mismos se tendrá en cuenta para el cálculo de este límite.

-

Que no hayan renunciado al régimen.

-

Que no hayan renunciado o estén excluidos de la estimación objetiva en el IRPF.

-

Que ninguna actividad se encuentre en estimación directa en el IRPF o en alguno de los regímenes del IVA incompatibles con el simplificado. Solamente existe compatibilidad con los regímenes especiales de la agricultura, ganadería y pesca, con el del recargo de equivalencia y con determinadas actividades (operaciones exentas del artículo 20 LIVA y arrendamientos de bienes inmuebles que no supongan el desarrollo de una actividad económica).

1.2 Régimen especial del recargo de equivalencia

- ¿A quién se aplica el régimen especial del recargo de equivalencia?

- ¿En qué consiste el régimen especial del recargo de equivalencia?

- Obligaciones formales y registrales

- Obligaciones de facturación

- Normativa

- Preguntas frecuentes (INFORMA)

Es un régimen de IVA obligatorio para comerciantes minoristas que sean personas físicas, es decir, comerciantes autónomos que vendan al cliente final. Se incluyen las Comunidades de bienes. No se aplica en actividades industriales, de servicios o en el comercio mayorista. Existen algunas actividades exentas: joyerías, peleterías, concesionarios de coches, venta de embarcaciones y aviones, objetos de arte, gasolineras, maquinaria industrial o minerales.

Para el comerciante minorista supone pagar un IVA algo más alto del normal a cambio de no tener que presentar declaraciones de IVA a Hacienda. De esta manera paga el IVA directamente a su proveedor y se simplifica mucho su gestión del IVA ya que no debe llevar libros de IVA ni guardar las facturas.

Recargo de equivalencia

En qué consiste el Recargo de Equivalencia

El comerciante minorista que está sujeto al régimen especial de recargo de equivalencia no tiene que presentar declaraciones-liquidaciones de IVA ni pagarlas, sino que en sus compras sus proveedores le cargan, además del IVA que corresponda, un tipo suplementario de IVA con el concepto “recargo de equivalencia”, por lo tanto, ni se deduce el IVA soportado ni tiene que justificar el IVA devengado.

Son sus proveedores los que ingresan el IVA por él.

De esta manera él no tiene que preocuparse de cobrar el IVA a sus compradores (en sus facturas o tiques de venta puede limitarse a poner IVA incluido) ni llevar las cuentas de este impuesto.

Sin embargo, si deberán liquidar y pagar por las operaciones intracomunitarias y con empresarios que sean sujetos pasivos del impuesto. También por las ventas de inmuebles sujetas y no exentas.

Por último, no pueden deducirse nada por regularización de bienes de inversión.

A quién se aplica y a quién no

El Recargo de Equivalencia se aplica a comerciantes minoristas que sean personas físicas o entidades en régimen de atribución de rentas compuestas por personas físicas (por ejemplo, una comunidad de bienes) cuando realicen ventas al por menor.

Para ser considerado comerciante minorista hay que cumplir las siguientes condiciones:

- Dedicarse a la entrega de bienes (muebles o animales) sin realizar directa o indirectamente su fabricación o elaboración en todo o en parte.

- Que sus ventas sean, en más del 80%, a particulares (no profesionales o empresarios) o a entidades de la Seguridad Social.

Como excepción no se aplica el recargo de equivalencia cuando lo que se vende es:

- Vehículos y remolques

- Embarcaciones y buques.

- Aviones, avionetas, veleros y otras aeronaves.

- Accesorios y recambios de todo lo anterior.

- Joyas y similares, objetos hechos en todo o en parte con oro o platino y la bisutería fina que incluya piedras preciosas, perlas naturales, oro o platino, aunque sea solo un baño.

- Vestuario o adorno hechos con pieles de lujo.

- Bienes de segunda mano.

- Aparatos y accesorios para avicultura y apicultura.

- Derivados del petróleo que estén sujetos a impuestos especiales.

- Maquinaria industrial.

- Materiales de construcción.

- Minerales, excepto el carbón.

- Metales no manufacturados.

- Oro de inversión.

Obligaciones al comenzar o cesar en una actividad sujeta al Recargo de Equivalencia

Al comienzo de la actividad el comerciante debe calcular el valor de las existencias de su inventario (Sin IVA) y sobre dicho valor aplicar el IVA al tipo vigente y también el recargo de equivalencia e ingresarlos a Hacienda.

Al cese de la actividad el comerciante puede calcular el valor de las existencias de su inventario (sin IVA) y deducirse el IVA y recargo de equivalencia que correspondería a dicho valor.

Ninguna de las dos reglas se aplicará si estamos ante la transmisión de todo el patrimonio del comercio desde un comerciante sujeto al recargo a otro comerciante también sujeto.

Ventajas e inconvenientes del Recargo de Equivalencia

El régimen de Recargo de Equivalencia es obligatorio y, por lo tanto, si cumplimos los requisitos no tenemos más remedio que estar en él. Sin embargo, vamos a ver cuales son sus ventajas e inconvenientes.

La principal ventaja para el sujeto es la sencillez; en el recargo de equivalencia no tenemos que calcular el IVA, ni llevar libros, ni presentar las declaraciones tributarias, sencillamente pagamos las facturas tal y como nos las presentan y emitir facturas o recibos sin necesidad de desglosar el IVA.

Por esto mismo no tenemos ningún riesgo de que la Agencia Tributaria nos inspeccione o revise nuestras declaraciones de IVA.

El principal inconveniente es que no controlamos lo que pagamos por el IVA y eso nos puede salir caro; en realidad el IVA lo pagan nuestros proveedores por nosotros y puede ser que nos salga mejor económicamente pero lo normal es que nos salga más caro que si liquidáramos el IVA normalmente.

Liquidación del Recargo de equivalencia

Base imponible: Es la misma que la resultante para el IVA normal.

Artículo 160 Base imponible

Tipos aplicables:

- Tipo general el 5,2%

- Tipo reducido el 1,4%

- Tipo super reducido 0,5%

- Tipo en Impuesto Especial sobre las Labores de Tabaco 1,75%

Liquidación e ingreso: Se hace junto con el IVA normal aplicando las mismas normas

Obligación de acreditar estar sujeto al Recargo de Equivalencia: Los comerciantes tienen dicha obligación ante sus proveedores o ante la Aduana cuando realicen sus adquisiciones.

Por otro lado para el que le vende e incluye en su factura el recargo de equivalencia este es una parte integrante del IVA repercutido y tendrá que declararlo como tal.

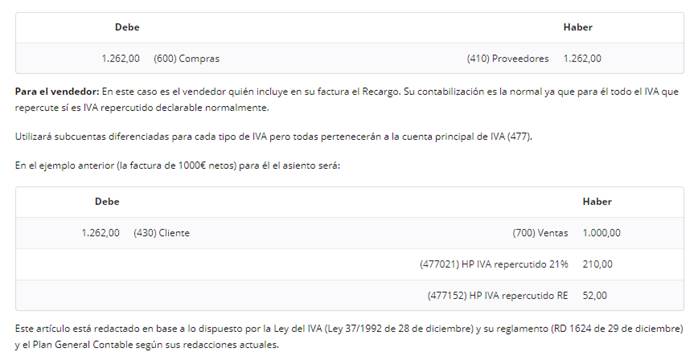

Contabilización del recargo de equivalencia

Para el comprador: Como hemos visto más arriba el sujeto pasivo, persona física, sujeto al Recargo de Equivalencia normalmente estará en una estimación de IRPF que no obligue a llevar contabilidad (en estimación directa simplificada u objetiva por módulos); sin embargo no es imposible que un comerciante en esta situación tribute IRPF por estimación directa normal, por lo que si tendría que llevar libros contables.

Para contabilizar las compras hechas con recargo de equivalencia nuestro comerciante aplicará todo el precio IVA incluido ya que el Plan General Contable norma que todo el IVA no deducible forma parte del precio de adquisición de los activos corrientes y no corrientes.

Aclara el PGC que se refiere tanto a bienes como a servicios.

Por lo tanto, un asiento de compras se contabiliza con toda normalidad imputando toda la cantidad pagada a la cuenta de gasto.

Por ejemplo, si recibe el minorista una factura por importe neto de 1.000,00€ al que nos han aplicado el IVA normal al 21% (210,00€) y el recargo de equivalencia al 5,2% (52,00€) por lo que el pago total, IVA incluido, es de 1.262,00€. El asiento será

1.3 Régimen especial de la agricultura, ganadería y pesca

2 Regímenes especiales

- Régimen especial de los bienes usados, objetos de arte, antigüedades y objetos de colección

- Régimen especial del oro de inversión

- Régimen especial de las agencias de viajes

- Regímenes especiales aplicables a los servicios de telecomunicaciones, de radiodifusión o de televisión y a los prestados por vía electrónica

- Régimen especial del grupo de entidades

3 Régimen especial del criterio de caja

Las principales características del Régimen especial del criterio de caja son:

- Requisitos subjetivos:

Podrán aplicar este régimen especial los sujetos pasivos del impuesto cuyo volumen de operaciones durante el año natural anterior no haya superado los 2.000.000 de euros, entendiendo que las operaciones se realizan cuando se hubiera producido el devengo del IVA si no les hubiera sido de aplicación el régimen especial.

Se excluyen los sujetos pasivos cuyos cobros en efectivo respecto un mismo destinatario durante el año natural superen la cuantía de 100.000 euros.

- Régimen optativo:

El régimen podrá aplicarse por los sujetos pasivos que cumplan los requisitos anteriores y opten por su aplicación al tiempo de presentar la declaración de comienzo de actividad, o bien, en la declaración censal durante el mes de diciembre anterior al inicio del año natural en que deba surtir efecto.

Para el año 2014, la opción por el RECC podrá realizarse tanto a lo largo del mes de diciembre de 2013 como durante el primer trimestre de 2014, surtiendo efecto en el primer período de liquidación que se inicie con posterioridad a la fecha en que se haya ejercitado la misma.

La opción se entenderá prorrogada salvo renuncia. Esta renuncia tendrá una validez mínima de 3 años.

La renuncia o exclusión del régimen determinará el mantenimiento de las normas reguladas en el mismo respecto de las operaciones efectuadas durante su vigencia.

Régimen |

Carácter

|

Aplicación

|

Renuncia

|

Características

|

Empresarios o profesionales |

Régimen simplificado |

Voluntario

|

Automática salvo renuncia

|

Sí

|

Cálculo cuota devengada por operaciones corrientes. El IVA deducible es el realmente soportado |

Personas físicas y entidades del art. 35.4 L.G.T. que realicen operaciones del art. 37 Rgto. IVA y no superen los límites determinados. |

Régimen especial de la agricultura, ganadería y pesca |

Voluntario

|

Automática salvo renuncia

|

Sí

|

Sin obligaciones de liquidación y pago del impuesto

|

Revendedores de bienes

|

Régimen especial de los bienes usados, objetos de arte, antigüedades y objetos de colección |

Voluntario

|

(*)

|

(*)

|

Cálculo de la base imponible

|

Titular de explotación |

Régimen especial de las agencias de viajes |

Obligatorio

|

Automática

salvo renuncia

|

No

|

Cálculo de la base imponible

|

- Agencias de viajes

- Organizadores de circuitos turísticos |

Régimen especial del oro

de inversión |

Obligatorio

|

Automática |

Sí

|

Exención

|

Comerciantes de oro de inversión |

Régimen especial del recargo de equivalencia |

Obligatorio

|

Automática

|

No

|

Sin obligaciones de liquidación y pago del impuesto

|

Comerciantes minoristas personas físicas y entidades art. 35.4 L.G.T. |

Régimen especial aplicable a los servicios prestados por vía electrónica |

Voluntario

|

---

|

---

|

Unificación de presentación de declaración e ingreso en la Comunidad |

Empresarios y profesionales no establecidos en U.E. que presten servicios electrónicos a establecidos que no tengan la condición de empresario o profesional |

Régimen especial del grupo de entidades |

Voluntario

|

---

|

Sí |

Compensación de saldos en las autoliquidaciones del grupo |

Empresarios o profesionales que formen parte de un grupo de entidades |

| EMPRESA | PROYECTO EMPRESARIAL | MÁRKETING | ATENCIÓN AL CLIENTE |

| CANAL EMPRESA | CANAL EMPRENDEDORES | CANAL MK | CANAL MK |

|

|

|

|

| PRRLL | EMPLEO PÚBLICO | TRABAJO | |

| CANAL RRHH | CANAL OPOSICIONES | CANAL BÚSQUEDA DE EMPLEO | |

|

|

|

|

| COMUNICACIÓN | SEGURIDAD SOCIAL | RETRIBUCIONES Y SALARIO | PARTICIPACIÓN Y NEGOCIACIÓN |

| CANAL COMUNICACIÓN | CANAL SEGURIDAD SOCIAL | CANAL SALARIO | CANAL NEGOCIACIÓN COLECTIVA |

| GESTIÓN TRIBUTARIA | GESTIÓN FINANCIERA | BOLSA | |

| CANAL TRIBUTACIÓN | CANAL FINANZAS | CANAL BOLSA | CANAL PELÍCULAS |

|

|

|

|

| PRODUCCIÓN Y APROVISIONAMIENTO | LOCALIZACIÓN | SIMULACIÓN | CONTABILIDAD Y EMPRESA |

| CANAL PRODUCCIÓN | CANAL LOCALIZACIÓN | SIMULACIÓN | CANAL CONTABILIDAD |

|

|

|

|